[통계적 모델링] 시계열 분석 - 예측

2022.03.18 - [데이터 분석/04. Data Analysis] - [통계적 모델링] 시계열 분석와 분해

[통계적 모델링] 시계열 분석

항상 시계열 분석은 어렵고 복잡하다는 생각에 코드를 하나하나 이해하면서 작성하기 힘들었는데 하나하나 찾아보면서 공부를 해보려고 합니다. 시계열 데이터란 시계열 데이터는 일정한 시간

xod22.tistory.com

2022.03.19 - [데이터 분석/04. Data Analysis] - [통계적 모델링] 시계열 분석 - 정상성(stationary)과 차분

[통계적 모델링] 시계열 분석 - 정상성(stationary)과 차분

2022.03.18 - [데이터 분석/04. Data Analysis] - [통계적 모델링] 시계열 분석 [통계적 모델링] 시계열 분석 항상 시계열 분석은 어렵고 복잡하다는 생각에 코드를 하나하나 이해하면서 작성하기 힘들었

xod22.tistory.com

앞의 포스팅에서 시계열 데이터를 살펴보았다면 이번 글에서는 예측하는 방법에 대해 공부해보겠습니다!

시계열 예측

시계열을 예측하는 다양한 모델이 있음

- AR : 자기회귀(추세 및 계절성분 제외)

- MA : 이동평균(추세 및 계절성분 제외)

- ARMA : 자기회귀 이동평균(추세 및 계절 성분 제외)

- ARIMA

- SARIMA

- 지수평활법

실습

~패키지 임포트 및 데이터 불러오기~

import pandas as pd

forecast=pd.io.parsers.read_csv("a10forecast.csv")

original=pd.io.parsers.read_csv("a10.csv")=> 밑의 모형구축에 같은 데이터를 사용할 것이기 때문에 코드를 반복적으로 작성해주시면 됩니다!

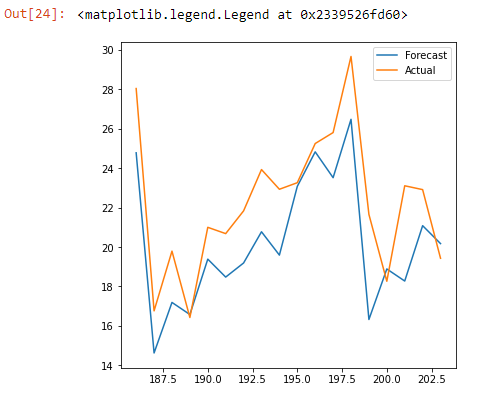

- AR모형

1. 모델 fit

from statsmodels.tsa.ar_model import AutoReg

model=AutoReg(forecast['value'], lags=10)

model_fit=model.fit()

2. plot

import matplotlib.pyplot as plt

model_forecast=model_fit.predict(len(forecast), len(original)-1)

plt.figure(figsize=(6,6))

plt.plot(model_forecast, label="Forecast")

plt.plot(original.value[-18:], label="Actual")

plt.legend()

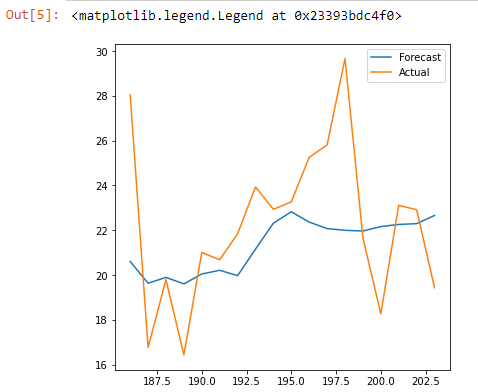

-MA 모형

1. 모델 fit

from statsmodels.tsa.arima.model import ARIMA

model=ARIMA(forecast['value'], order=(0,0,2))

model_fit=model.fit()

2. plot

-> 위의 plot 코드와 동일

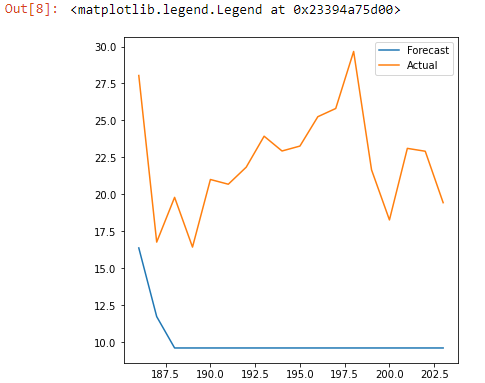

-ARMA

: ARMA is combination of ARM and MA

1. 모델 fit

from statsmodels.tsa.arima.model import ARIMA

model=ARIMA(forecast['value'], order=(10,0,2))

model_fit=model.fit()

2. plot

-ARIMA

1. 모델 fit

from statsmodels.tsa.arima.model import ARIMA

model=ARIMA(forecast['value'], order=(10,2,2))

model_fit=model.fit()

2. plot

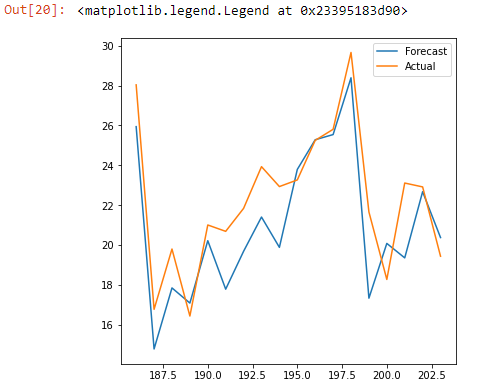

-SARIMA

1. 모델 fit

from statsmodels.tsa.statespace.sarimax import SARIMAX

model=SARIMAX(forecast['value'], order=(10,2,2), seasonal_order=(1,1,0,12))

#season관련 파라미터 생김

model_fit=model.fit()

2. plot

=>잘 예측하고 있는 것을 확인할 수 있다!

-지수평활법

: 너무 먼 가중치는 고려하지 않겠다!

1. 모델 fit

from statsmodels.tsa.holtwinters import ExponentialSmoothing

model=ExponentialSmoothing(forecast['value'], seasonal_periods=12, trend='add', seasonal='add')

model_fit=model.fit()

2. plot